事業を始めるにあたり、資金調達は重要になってきます。国・福岡県・福岡市ではそれぞれ創業者向けに融資を準備しており、福岡商工会議所の相談窓口ではそれら各融資のご説明と計画書作成のお手伝い、および融資斡旋を受け付けております(福岡商工会議所の斡旋を以って融資が行われることを確約するものではありません)。

ここでは、福岡商工会議所でお取り扱いしている融資のほか、創業融資の申し込みの流れ、創業融資成功のためのチェックポイントなどについてご紹介します。

福岡商工会議所でお取り扱いしている融資

福岡商工会議所においてお取り扱いしている融資は大きく分けて次の2つがあります。

①日本政策金融公庫による融資

日本政策金融公庫は国が100%出資している政府系金融機関で、2008年に国民生活金融公庫(国金)・中小企業金融公庫・農林漁業金融公庫が統合して発足しました。

全国的に各地の商工会議所・商工会と連携を緊密に取りながら、創業融資のほか、創業後の設備・運転資金の融資についても受け付けています。

②福岡県・福岡市の制度融資

(福岡県信用保証協会)

制度融資とは、県や市といった自治体が県信用保証協会の保証付きで中小企業者(融資申込者)の信用を補完して長期・低利で融資を受けられることを目的として運営されている制度です。

これから創業しようとする方や小規模事業者は、一般的には経営のリスクが高いとされているため、民間の金融機関単独での融資(これをプロパー融資と言います)ではなく、保証協会付きの融資を求められる傾向にあります。

創業関連融資の比較

| 日本政策金融公庫 | 福岡県信用保証協会 |

|---|

| 福岡市 | 福岡県 |

|---|

| 融資制度名 | 新規開業資金 | スタートアップ資金 | 新規創業資金 |

|---|

| 保証料率 | 0%

(全ての融資に保証料なし) | 0%(創業融資のみ保証料なし) |

|---|

取扱融資の詳細一覧

(創業以外の融資含む) |

|

|

|

|---|

公庫・福岡県・福岡市の融資をまとめた一覧はこちら

|

創業融資の申し込みの流れ

福岡商工会議所で融資斡旋を申し込む流れについてご説明いたします。日本政策金融公庫と福岡県信用保証協会のいずれにおいても最初の相談から融資申し込みまでの流れは同じです。保証協会を利用したときのみ、審査は金融機関ではなく保証協会が行います。

創業融資申し込みの流れは以下の通りとなります。まずはお気軽に窓口へお越し下さい。

1.当所窓口への相談予約

事前予約制にてご相談を承っております。各オフィスへご連絡ください。(受付時間 平日9:00~17:00)

- 東部オフィス・中央オフィス(東区/博多区/中央区の方) TEL:092-441-2161

- 南部オフィス(南区の方) TEL:092-562-4117

- 西部オフィス(城南区/早良区/西区の方) TEL:092-831-4151

2.ご相談

お客様の事業構想や自己資金等についてのヒアリングを行い、申し込む融資制度を決定します。

3.創業計画書作成支援

創業計画書の作成方法についてのご説明のほか、作成した計画のブラッシュアップ等のお手伝いをさせていただきます。

4.融資斡旋手続き

作成した創業計画書のほか、申込書や各種必要書類を揃えて窓口へお越し下さい。

申込書に福岡商工会議所の斡旋印を押印し、書類一式を厳封してお渡しします。

日本政策金融公庫へ申込

福岡県信用保証協会

(銀行・信用金庫等)へ申込

日本政策金融公庫へ申込

5.日本政策金融公庫の窓口へ提出

「4」でお渡しした封筒を日本政策金融公庫 国民生活事業の窓口へご提出下さい。

福岡県信用保証協会

(銀行・信用金庫等)へ申込

5.銀行・信用金庫等の窓口へ提出

「4」でお渡しした封筒を融資を希望する金融機関の支店窓口へご提出下さい。

※提出先は信用保証協会ではありません。書類は金融機関経由で信用保証協会へ送付されます。

日本政策金融公庫へ申込

5.日本政策金融公庫の窓口へ提出

「4」でお渡しした封筒を日本政策金融公庫 国民生活事業の窓口へご提出下さい。

福岡県信用保証協会

(銀行・信用金庫等)へ申込

5.銀行・信用金庫等の窓口へ提出

「4」でお渡しした封筒を融資を希望する金融機関の支店窓口へご提出下さい。

※提出先は信用保証協会ではありません。書類は金融機関経由で信用保証協会へ送付されます。

6.担当者より連絡および面談

日本政策金融公庫または福岡県信用保証協会の担当者より連絡がありますので、日程調整のうえ面談を行います。

7.担当より審査結果の連絡

日本政策金融公庫または福岡県信用保証協会の担当者より審査結果の連絡があります。

融資審査通過

8.金融機関と契約締結・入金

融資審査通過の場合、金融機関との契約締結を経て、入金となります。

☝ 融資実行に要する日数について

融資申込書類の窓口への提出<上記手順5>から金融機関からの入金<上記手順8>までに要する日数は短く見積もって1ヶ月程度です。申込前にも創業計画書の作成や各種書類を揃える必要があるため、窓口へは余裕を持ってお越し下さい。

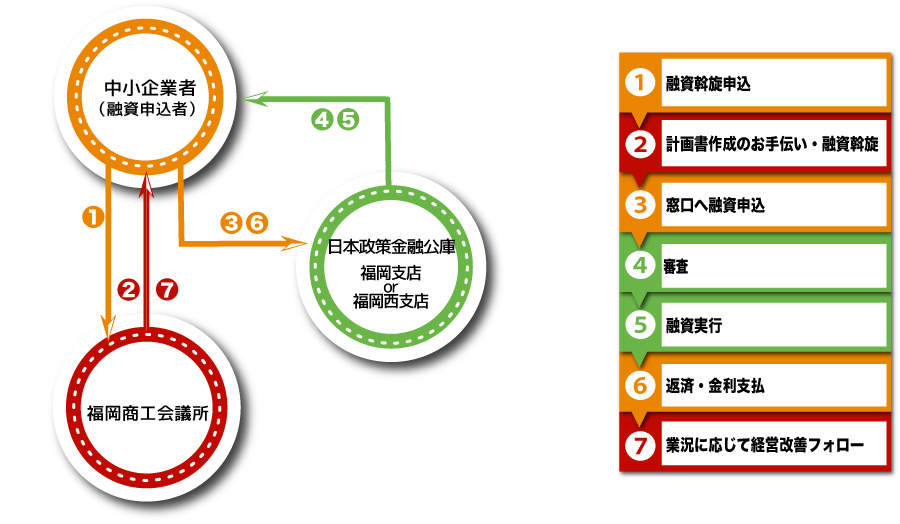

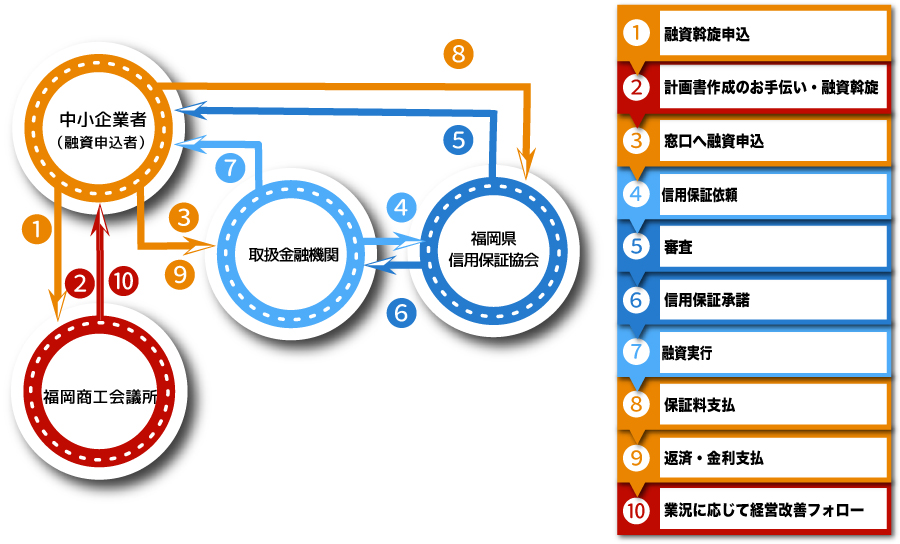

<参考>制度融資の仕組み

【日本政策金融公庫】融資の斡旋から実行までの流れ

【福岡信用保証協会】融資の斡旋から実行までの流れ

※①融資の種類によっては取扱金融機関へ直接申し込めます。

※⑧保証料は借入に対する割合の範囲が定められており、審査結果に応じて変動します。

ただし、創業融資の保証料は0%で固定です。

※⑨金利は県や市が定めたものが適用されます。

創業融資による資金調達成功のポイント

創業融資を成功させるためには、ご自身の状況だけでなく、周囲の協力や綿密な事業計画を策定することが不可欠です。

以下の事前チェックポイントを参考に可能な限り多くのチェックがつくようにして融資の成功確率を少しでも上げましょう。

事業内容・事業の見通しについては、「 事業計画の策定」をご参照下さい。

事業計画の策定」をご参照下さい。

本件に関するお問い合わせ先

福岡商工会議所 中小企業経営支援部

東部オフィス・中央オフィス(TEL:092-441-2161)

南部オフィス(TEL:092-562-4117)

西部オフィス(TEL:092-831-4151)

MAIL:fksoudan@fukunet.or.jp

お問い合わせフォーム

所在地